چک یک سند تجاری است که به جای پول نقد برای پرداخت و انتقال وجه استفاده میشود. طبق ماده 310 قانون تجارت ایران، چک نوشتهای است که صادرکننده به موجب آن وجوهی را که در نزد بانک دارد، کلاً یا بعضاً به دیگری واگذار مینماید.

در دنیای امروز که معاملات مالی پیچیدهتر شده و نیاز به ابزارهای ایمن پرداخت افزایش یافته، آشنایی با انواع مختلف چک و قوانین مرتبط با آن ضروری است. از چکهای عادی گرفته تا چکهای صیادی که اخیراً معرفی شدهاند، هر کدام کاربردها و ویژگیهای خاص خود را دارند.

قوانین جدید چک که در سال 1397 اصلاح شدند، تغییرات مهمی در نحوه صدور، گردش و مجازاتهای مرتبط با چک ایجاد کردهاند. این تغییرات بهویژه با معرفی سامانه صیاد و چکهای صیادی، امنیت معاملات را افزایش داده و ریسک چکهای برگشتی را کاهش داده است.

در این مقاله بهطور کامل با تعریف چک چیست، انواع مختلف آن، تفاوتهای چک با سایر اسناد تجاری، قوانین جدید و کاربردهای عملی آشنا خواهید شد. همچنین راهنمای عملی ثبت و انتقال چک صیادی و پاسخ به سوالات متداول ارائه خواهیم داد.

تعریف چک چیست؟

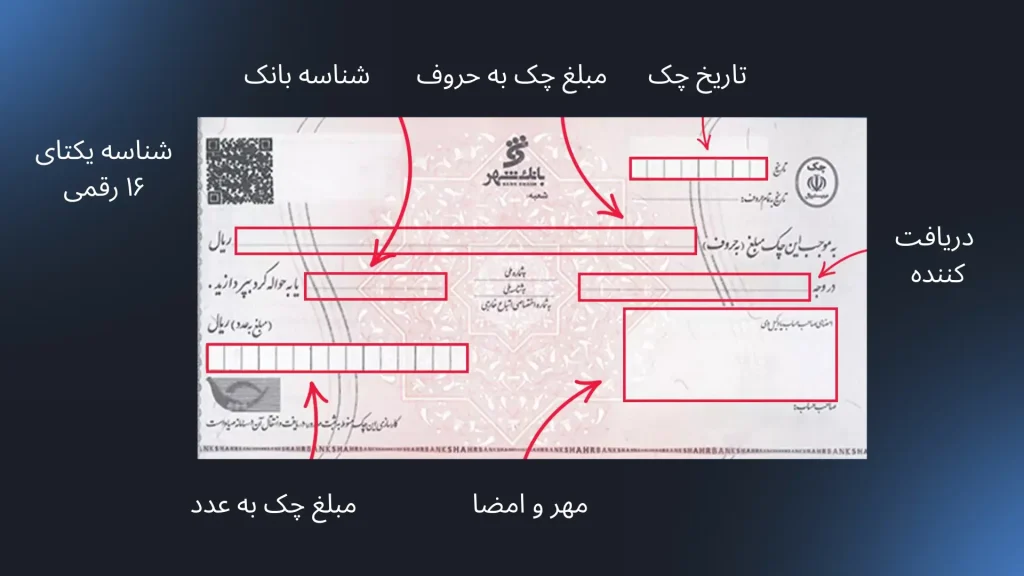

چک بر اساس ماده 310 قانون تجارت ایران بهعنوان یک سند تجاری تعریف میشود که دارای ویژگیهای خاص است. این تعریف قانونی بیان میکند که چک نوشتهای است که به موجب آن صادرکننده وجوهی را که در نزد محالعلیه یعنی بانک دارد، کلاً یا بعضاً مسترد یا به دیگری واگذار مینماید.

در این تعریف چندین نکته مهم وجود دارد. صادرکننده چک شخصی است که چک را امضا و صادر میکند و باید دارای حساب جاری در بانک مربوطه باشد. محالعلیه همان بانکی است که صادرکننده در آن حساب جاری دارد و مسئول پرداخت وجه چک محسوب میشود. گیرنده یا دارنده چک نیز شخصی است که چک به نام او صادر شده یا به او منتقل شده است.

به نقل از وبسایت Investopedia در مقالهای با عنوان What Is a Cheque (or Check)? How It Work

A cheque is a vital document in modern economies, acting as a convenient substitute for cash in commercial and personal transactions. Its legal backing provides a layer of security that makes it an essential tool for transferring funds, ensuring that a payer’s promise to pay is legally enforceable.

ترجمه فارسی:

چک سندی حیاتی در اقتصادهای مدرن است که به عنوان یک جایگزین مناسب برای پول نقد در معاملات تجاری و شخصی عمل میکند. پشتوانه حقوقی آن، لایهای از امنیت را فراهم میآورد که آن را به ابزاری ضروری برای انتقال وجوه تبدیل میکند و تضمین میدهد که وعده پرداخت صادرکننده از نظر قانونی قابل اجرا است.

ماهیت حقوقی چک

چک از نظر حقوقی یک سند لازمالاجرا محسوب میشود. این بدان معناست که در صورت عدم پرداخت، دارنده چک میتواند مستقیماً از طریق اجرای احکام مدنی، اجراییه دریافت کند و نیازی به طرح دعوای عادی ندارد. این ویژگی، چک را از بسیاری از اسناد دیگر متمایز میکند و قدرت اجرایی بالایی به آن میبخشد.

تفاوت چک با وجه نقد

چک جایگزین مناسبی برای پول نقد محسوب میشود، اما تفاوتهای مهمی با آن دارد. از نظر امنیت، حمل چک نسبت به پول نقد ایمنتر است و در صورت سرقت یا گم شدن، امکان جلوگیری از پرداخت آن وجود دارد. همچنین تمام تراکنشهای چک در سیستم بانکی ثبت میشود و قابل پیگیری است که قابلیت ردیابی مناسبی فراهم میکند. از سوی دیگر، امکان صدور چک برای مبالغ مختلف و تاریخهای متفاوت وجود دارد که انعطاف لازم در پرداخت را فراهم میکند. در نهایت، در صورت برگشت چک، امکان پیگیری قانونی وجود دارد که ضمانت اجرایی مناسبی محسوب میشود.

اهمیت چک در نظام اقتصادی

چک نقش مهمی در تسهیل معاملات تجاری و اقتصادی ایفا میکند. این سند تجاری امکان انجام معاملات بزرگ را بدون نیاز به حمل مقادیر زیاد پول نقد فراهم میکند. همچنین در بسیاری از قراردادها بهعنوان ضمانت اجرای تعهدات استفاده میشود و اعتماد لازم بین طرفین معامله را ایجاد میکند.

در اقتصاد ایران، چک یکی از رایجترین ابزارهای پرداخت در معاملات تجاری محسوب میشود. آمار بانک مرکزی نشان میدهد که سالانه میلیونها چک در کشور صادر و وصول میشود، که نشاندهنده اهمیت این ابزار مالی در اقتصاد کشور است. این حجم بالای استفاده، ضرورت آشنایی کامل با انواع و قوانین مرتبط با چک را دوچندان میکند.

تفاوت چک با اسناد تجاری دیگر

مقایسه چک با سفته

سفته و چک دو سند تجاری متفاوت هستند که کاربردهای مختلفی دارند. از نظر ماهیت تعهد، در چک صادرکننده دستور پرداخت میدهد، در حالی که در سفته صادرکننده تعهد پرداخت میکند. به عبارت دیگر، صادرکننده چک معمولاً طلبکار است، اما صادرکننده سفته بدهکار محسوب میشود. این تفاوت بنیادین در ماهیت این دو سند، کاربردهای متفاوتی برای آنها ایجاد کرده است.

از نظر زمان پرداخت، چک ابزار پرداخت فوری است و باید در زمان ارائه پرداخت شود، اما سفته میتواند برای پرداخت در آینده صادر شود. این ویژگی باعث میشود که چک برای معاملات نقدی و سفته برای تعهدات آتی استفاده شود. همچنین برای صدور چک، صادرکننده باید موجودی کافی در حساب بانکی داشته باشد، اما برای صدور سفته این شرط لازم نیست و صادرکننده میتواند بر اساس اعتبار خود سفته صادر کند.

هر دو سند لازمالاجرا هستند، اما مجازاتهای مرتبط با آنها متفاوت است. چکهای برگشتی مجازاتهای سنگینتری دارند و تأثیر بیشتری بر اعتبار بانکی صادرکننده میگذارند. در حالی که سفتههای برگشتی اگرچه مجازات دارند، اما تأثیر کمتری بر خدمات بانکی صادرکننده دارند.

مقایسه چک با برات

برات نیز سند تجاری دیگری است که تفاوتهای مهمی با چک دارد. از نظر تعداد اشخاص درگیر، چک شامل سه طرف است که عبارتند از صادرکننده، بانک و گیرنده، اما برات میتواند شامل سه یا چهار طرف باشد که شامل صادرکننده، قبولکننده، گیرنده و احیاناً ضامن میشود. این پیچیدگی بیشتر در برات، آن را برای معاملات خاص مناسب میکند.

از نظر نقش بانک، در چک بانک نقش محالعلیه را دارد و مسئول پرداخت است، اما در برات لزومی ندارد که بانک درگیر باشد و میتواند بین اشخاص حقیقی یا حقوقی صادر شود. همچنین از نظر زمان سررسید، چک باید فوراً پرداخت شود، اما برات میتواند سررسید آینده داشته باشد که این ویژگی آن را برای معاملات آتی مناسب میکند.

هر دو سند قابل انتقال هستند، اما مقررات انتقال آنها متفاوت است. چک معمولاً از طریق ظهرنویسی یا تحویل ساده قابل انتقال است، اما برات ممکن است نیاز به تشریفات خاصی برای انتقال داشته باشد. این تفاوتها در نقدشوندگی و سهولت انتقال این دو سند تأثیرگذار است.

مزایا و معایب چک نسبت به دیگر اسناد

چک دارای مزایای قابل توجهی نسبت به سایر اسناد تجاری است. از جمله این مزایا میتوان به پرداخت فوری و قطعی اشاره کرد که امکان تسویه سریع معاملات را فراهم میکند. همچنین امنیت بالای چک به دلیل نظارت بانک، آن را به گزینه مطمئنی برای معاملات تبدیل کرده است. قابلیت ردیابی کامل تراکنشها و امکان توقف پرداخت در شرایط خاص نیز از دیگر مزایای مهم چک محسوب میشود.

از سوی دیگر، چک معایبی نیز دارد که باید در نظر گرفته شود. نیاز به موجودی کافی در حساب یکی از محدودیتهای اصلی چک است که ممکن است مانع استفاده از آن شود. امکان برگشت چک در صورت عدم موجودی، ریسکی برای گیرنده محسوب میشود که باید آن را در نظر بگیرد. همچنین محدودیت زمانی برای وصول چک و وابستگی کامل به سیستم بانکی از دیگر نقاط ضعف این ابزار مالی است.

این تفاوتها باعث میشود که هر یک از این اسناد برای شرایط خاصی مناسب باشند. چک بیشتر برای معاملات فوری و پرداختهای نقدی، سفته برای تعهدات آینده و برات برای معاملات پیچیدهتر با چندین طرف استفاده میشود. انتخاب نوع مناسب سند بستگی به ماهیت معامله، میزان اعتماد بین طرفین و شرایط خاص هر معامله دارد.

انواع چک بانکی در قانون جدید

چک در ایران نوع های متفاوتی دارد که در ادامه به تفصیل مشاهده خواهید کرد.

چک بانکی عادی

چک عادی سادهترین و رایجترین نوع چک است که توسط صاحبان حسابهای جاری صادر میشود. این نوع چک توسط صاحب حساب جاری صادر میشود و هیچگونه تضمین پرداخت از سوی بانک ندارد. وابستگی کامل به موجودی حساب در زمان ارائه و امکان برگشت در صورت عدم موجودی کافی از ویژگیهای اصلی این نوع چک است.

چک عادی معایب قابل توجهی دارد که استفاده از آن را محدود میکند. ریسک بالای برگشت و عدم اطمینان از پرداخت، گیرندگان را نسبت به پذیرش این نوع چک محتاط میکند. همچنین امکان سوءاستفاده توسط صادرکننده و نیاز به بررسی اعتبار صادرکننده از دیگر نقاط ضعف این نوع چک محسوب میشود. به همین دلیل چک عادی معمولاً در معاملات کوچک و بین اشخاص آشنا استفاده میشود و در معاملات بزرگ یا تجاری، استفاده از این نوع چک توصیه نمیشود.

چک تأیید شده

چک تأیید شده نوعی چک است که بانک موجودی حساب صادرکننده را تأیید میکند و امنیت بیشتری نسبت به چک عادی فراهم میکند. فرآیند صدور این نوع چک به این صورت است که ابتدا صادرکننده درخواست تأیید چک را به بانک ارائه میدهد، سپس بانک موجودی حساب را بررسی میکند و در صورت کفایت موجودی، چک را تأیید میکند و مهر و امضای تأیید بانک روی چک زده میشود.

مزایای چک تأیید شده شامل اطمینان از وجود موجودی در زمان تأیید، کاهش ریسک برگشت، افزایش اعتماد گیرنده و سرعت بیشتر در وصول است. با این حال، این نوع چک محدودیتهایی نیز دارد. تأیید فقط در زمان صدور انجام میشود و پس از آن امکان برداشت موجودی توسط صادرکننده وجود دارد. همچنین این نوع چک اعتبار زمانی محدودی دارد و پس از مدت معینی اعتبار خود را از دست میدهد.

چک تضمین شده رمزدار

چک تضمین شده رمزدار یکی از ایمنترین انواع چک است که بانک پرداخت آن را کاملاً تضمین میکند. ویژگیهای کلیدی این نوع چک شامل کسر فوری وجه از حساب صادرکننده، تضمین کامل پرداخت توسط بانک، استفاده از رمز امنیتی و عدم امکان برگشت است. این ویژگیها باعث میشود که این نوع چک برای معاملات مهم و بزرگ مورد استفاده قرار گیرد.

فرآیند صدور چک تضمین شده به این صورت است که متقاضی درخواست صدور چک تضمین شده را ارائه میدهد، بانک مبلغ را از حساب متقاضی کسر میکند، چک با رمز امنیتی صادر میشود و بانک پرداخت را تضمین میکند. این فرآیند باعث میشود که گیرنده از دریافت وجه اطمینان کامل داشته باشد.

کاربردهای چک تضمین شده شامل معاملات بزرگ و مهم، ضمانتهای مناقصه، پرداختهای بینالمللی و معاملات با اشخاص ناآشنا است. مزایای این نوع چک شامل امنیت بالا، تضمین کامل پرداخت، پذیرش گسترده و اعتماد بالای طرف مقابل است که آن را به گزینه مناسبی برای معاملات حساس تبدیل میکند.

چک بین بانکی (چک رمزدار بانکی)

چک رمزدار بینبانکی برای انتقال وجه بین بانکهای مختلف استفاده میشود و ویژگیهای خاصی دارد. این نوع چک توسط یک بانک برای پرداخت در بانک دیگر صادر میشود، از رمز امنیتی خاص استفاده میکند، پرداخت آن توسط بانک صادرکننده تضمین میشود و امکان انتقال مبالغ بزرگ را فراهم میکند.

کاربردهای این نوع چک شامل انتقال وجه بین شعب مختلف، پرداختهای بینشهری، معاملات بینبانکی و تسویه حسابهای تجاری است. این نوع چک بهویژه برای شرکتها و تجار مفید است که نیاز به انتقال وجه بین شهرهای مختلف دارند.

انواع چکهای تخصصی

علاوه بر انواع اصلی چک، انواع تخصصیتری نیز وجود دارد که برای کاربردهای خاص طراحی شدهاند. چک پول نوعی چک تضمین شده است که معادل پول نقد محسوب میشود و امنیت بالایی دارد. چک طلایی چکهایی با امنیت بالا هستند که برای مبالغ کلان استفاده میشوند و معمولاً دارای ویژگیهای امنیتی اضافی هستند.

چک امنیبوس چکهایی هستند که برای حملونقل عمومی و خدمات شهری استفاده میشوند و کاربرد محدودی دارند. چک مسافرتی نیز چکهایی هستند که برای استفاده در سفرهای خارجی صادر میشوند و امکان استفاده در کشورهای مختلف را فراهم میکنند.

انتخاب نوع مناسب چک بستگی به عوامل مختلفی دارد از جمله مبلغ معامله، میزان اعتماد بین طرفین، اهمیت معامله و هزینههای مرتبط. در معاملات کوچک و بین آشنایان، چک عادی کافی است، اما برای معاملات بزرگ و مهم، استفاده از چکهای تضمین شده یا صیادی توصیه میشود.

چک صیادی چیست؟

تعریف و مفهوم چک صیادی

چک صیادی جدیدترین نوع چک است که بر اساس قانون اصلاح صدور چک مصوب ۱۳۹۷ و تحت نظارت مستقیم بانک مرکزی جمهوری اسلامی ایران از طریق سامانه صیاد صادر میشود. نام صیاد از عبارت «سامانه صدور یکپارچه دسته چک» گرفته شده است و هدف اصلی آن کنترل و نظارت بهتر بر گردش چکها در کشور است. این نوع چک با هدف کاهش چکهای برگشتی و افزایش امنیت معاملات طراحی شده است.

🔗 اگر میخواهید بهصورت جامع با این موضوع آشنا شوید، پیشنهاد میکنم مقالهی چک صیادی چیست؟ راهنمای کامل ثبت، دریافت و استعلام چک صیادی را مطالعه کنید. در غیر این صورت، در ادامه با ما همراه باشید تا یک مرور کوتاه بر مهمترین نکات داشته باشیم.

سامانه صیاد

سامانه صیاد از 28 شهریور 1396 توسط بانک مرکزی رونمایی شد و اهداف مهمی را دنبال میکند. کاهش آمار چک برگشتی یکی از مهمترین اهداف این سامانه است که مشکل جدی در نظام بانکی کشور محسوب میشود. افزایش امنیت معاملات نیز هدف دیگری است که با ایجاد سیستم نظارت متمرکز محقق شده است.

شفافیت بیشتر در معاملات از دیگر اهداف سامانه صیاد است که با ثبت تمام اطلاعات مربوط به چکهای صیادی و قابل پیگیری کردن آنها محقق شده است. کنترل متمرکز نیز امکان نظارت و کنترل بهتر بانک مرکزی بر گردش چکها را فراهم کرده است که در نهایت به بهبود کلی سیستم پرداخت کشور کمک کرده است.

ویژگیهای چک صیادی

چک صیادی دارای ویژگیهایی است که آن را از سایر انواع چک متمایز میکند. ثبت الزامی در سامانه یکی از این ویژگیهاست که باعث میشود تمام چکهای صیادی قبل از استفاده در سامانه صیاد ثبت شوند. تأیید دارنده نیز ویژگی دیگری است که طبق آن گیرنده چک باید آن را در سامانه تأیید کند تا قابل وصول باشد.

نظارت مستقیم بانک مرکزی بر تمام فرآیندهای مرتبط با چک صیادی اعمال میشود که امنیت بالایی را تضمین میکند. استفاده از تکنولوژیهای امنیتی پیشرفته برای جلوگیری از جعل و تقلب نیز از ویژگیهای مهم این نوع چک است. قابلیت ردیابی کامل از زمان صدور تا وصول نیز امکان پیگیری دقیق چک را فراهم میکند.

انواع چکهای صیادی

چکهای صیادی خود به انواع مختلفی تقسیم میشوند که هر کدام کاربرد خاصی دارند. چک صیادی عادی برای معاملات روزمره و مبالغ متوسط استفاده میشود و امنیت مناسبی فراهم میکند. چک صیادی تضمین شده علاوه بر ثبت در سامانه، پرداخت آن نیز توسط بانک تضمین میشود که امنیت بیشتری ارائه میدهد.

چک صیادی رمزدار دارای رمز امنیتی اضافی برای معاملات حساس است و برای مبالغ بزرگ یا معاملات مهم استفاده میشود. این تنوع در انواع چک صیادی امکان انتخاب مناسبترین نوع بر اساس نیاز و شرایط معامله را فراهم میکند.

مزایای چک صیادی

چک صیادی مزایای قابل توجهی نسبت به چک معمولی دارد. کاهش ریسک یکی از مهمترین این مزایاست که باعث میشود احتمال برگشت چک صیادی بهطور قابل توجهی کمتر از چک معمولی باشد. اطمینان بیشتر گیرندگان چک از پرداخت آن نیز از مزایای مهم این نوع چک است.

شفافیت کامل در اطلاعات مربوط به چک که در سامانه قابل مشاهده است، امکان کنترل و مدیریت بهتر چکها برای صادرکنندگان فراهم میکند. پیشگیری از تقلب نیز با استفاده از سیستمهای امنیتی پیشرفته محقق شده است که جعل و تقلب را تقریباً غیرممکن کرده است.

کاربردهای چک صیادی

چک صیادی برای معاملات مختلفی مناسب است. در معاملات بزرگ مانند خرید خودرو، ملک و کالاهای گرانقیمت، استفاده از چک صیادی توصیه میشود. در ضمانتهای تجاری، مناقصات و قراردادهای تجاری نیز این نوع چک کاربرد دارد.

پرداختهای اقساطی که نیاز به ضمانت دارند، معاملات بینشهری با اشخاص ناآشنا و تجارت الکترونیک که نیاز به ضمانت پرداخت دارد، از دیگر کاربردهای مهم چک صیادی است. این تنوع در کاربردها نشاندهنده انعطافپذیری و مناسب بودن این نوع چک برای شرایط مختلف است.

چک صیادی بهعنوان تکامل طبیعی سیستم چک در ایران، گام مهمی در جهت افزایش امنیت و کاهش ریسکهای مالی محسوب میشود. این نوع چک نه تنها مشکلات موجود در سیستم چک سنتی را حل کرده، بلکه امکانات جدیدی نیز برای کاربران فراهم کرده است.

راهنمای ثبت و انتقال چک صیادی

مراحل ثبت چک صیادی

ثبت چک صیادی از سه روش مختلف امکانپذیر است که هر کدام مزایا و ویژگیهای خاص خود را دارند. روش اول استفاده از اپلیکیشن موبایل بانک است که راحتترین و سریعترین روش محسوب میشود. برای استفاده از این روش، ابتدا باید اپلیکیشن موبایل بانک خود را باز کرده و وارد حساب کاربری شوید. سپس بخش چک صیادی یا سامانه صیاد را انتخاب کنید و گزینه ثبت چک جدید را کلیک کنید.

در مرحله بعد باید نوع چک را مشخص کنید که میتواند عادی، تضمین شده یا رمزدار باشد. سپس اطلاعات مورد نیاز شامل شماره چک، مبلغ چک به ریال، نام و کد ملی گیرنده، تاریخ سررسید و توضیحات اضافی در صورت نیاز را وارد کنید. در نهایت اطلاعات وارد شده را بررسی کرده، کد تأیید پیامکی را وارد کنید تا چک در سامانه ثبت شود.

روش دوم استفاده از اینترنت بانک است که برای کسانی که به کامپیوتر دسترسی دارند مناسب است. برای این کار وارد سایت اینترنت بانک شده، بخش خدمات چک را انتخاب کنید و گزینه ثبت چک صیادی را کلیک کنید. فرم مربوطه را تکمیل کرده و اطلاعات را تأیید و ثبت کنید.

روش سوم مراجعه به شعبه بانک است که برای افرادی که با فناوری آشنایی کمتری دارند مناسب است. در این روش به شعبه بانک مراجعه کرده، فرم ثبت چک صیادی را تکمیل کنید و مدارک شناسایی را ارائه دهید تا کارمند بانک چک را در سامانه ثبت کند.

فرآیند انتقال چک صیادی

انتقال چک صیادی فرآیند خاصی دارد که باید بهدرستی انجام شود. ابتدا صادرکننده اطلاعات چک شامل شماره، مبلغ و کد رهگیری را به گیرنده اعلام میکند که این اطلاعات میتواند از طریق پیامک یا تماس ارسال شود. گیرنده پس از دریافت اطلاعات، باید وارد اپلیکیشن یا اینترنت بانک خود شده و بخش تأیید چک صیادی را انتخاب کند.

در مرحله بعد گیرنده کد رهگیری یا شماره چک را وارد میکند تا اطلاعات چک نمایش داده شود. پس از بررسی صحت اطلاعات، چک را تأیید میکند تا آماده انتقال به حساب شود. گیرنده سپس میتواند چک را به حساب خود منتقل کند یا نقد کند.

در صورت نیاز به انتقال چک به شخص ثالث، شرایط خاصی باید رعایت شود. چک باید قابل انتقال باشد که معمولاً در وجه حامل یا با ظهرنویسی صادر میشود و گیرنده جدید باید در سامانه ثبتنام کرده باشد. برای انتقال، گیرنده فعلی وارد سامانه شده، گزینه انتقال چک را انتخاب میکند، اطلاعات گیرنده جدید را وارد میکند و انتقال را تأیید میکند. گیرنده جدید نیز باید انتقال را تأیید کند تا فرآیند کامل شود.

مشکلات رایج و راهحلها

در فرآیند ثبت و انتقال چک صیادی ممکن است مشکلاتی پیش آید که راهحلهای مشخصی دارند. خطای چک قبلاً ثبت شده زمانی رخ میدهد که چک قبلاً در سامانه ثبت شده باشد. برای حل این مشکل باید وضعیت چک را در سامانه بررسی کرده و در صورت نیاز با بانک تماس بگیرید. امکان ابطال و ثبت مجدد نیز در برخی موارد وجود دارد.

خطای اطلاعات نادرست زمانی رخ میدهد که اطلاعات وارد شده با اطلاعات چک مطابقت نداشته باشد. برای حل این مشکل باید شماره چک را دقیق وارد کرده، مبلغ را به درستی وارد کنید و اطلاعات گیرنده را بررسی کنید.

خطای عدم موجودی کافی زمانی رخ میدهد که موجودی حساب برای تضمین چک کافی نباشد. برای حل این مشکل میتوانید موجودی حساب را افزایش دهید یا نوع چک را از تضمین شده به عادی تغییر دهید.

مشکل عدم تأیید توسط گیرنده نیز ممکن است پیش آید که در این صورت باید با گیرنده تماس گرفته، راهنماییهای لازم را ارائه دهید و در صورت نیاز کمک حضوری ارائه دهید.

نکات مهم در ثبت و انتقال

برای صادرکنندگان چک نکاتی مهم است که باید رعایت شود. همیشه قبل از تحویل چک، آن را در سامانه ثبت کنید و اطلاعات گیرنده را دقیق وارد کنید. کد رهگیری را به گیرنده اعلام کرده و وضعیت چک را پیگیری کنید.

برای گیرندگان نیز نکاتی مهم است. قبل از قبول چک، وضعیت آن را در سامانه بررسی کنید و چک را در اسرع وقت تأیید کنید. در صورت مشکل فوراً با صادرکننده تماس بگیرید و از انتقال چک به اشخاص ناآشنا خودداری کنید.

نکات امنیتی نیز باید رعایت شود. هرگز اطلاعات ورود به سامانه را با دیگران به اشتراک نگذارید و از شبکههای وایفای عمومی برای ثبت چک استفاده نکنید. همیشه از آخرین نسخه اپلیکیشن بانک استفاده کنید و در صورت مشکوک بودن معامله، از ثبت چک خودداری کنید.

قوانین مرتبط با چک

قانون اصلاح صدور چک مصوب 1397

قانون اصلاح صدور چک که در سال 1397 تصویب شد، تغییرات بنیادینی در نظام چک کشور ایجاد کرد و با هدف کاهش چکهای برگشتی و افزایش امنیت معاملات تدوین شده است. این قانون نوآوریهای مهمی را معرفی کرده که تأثیر قابل توجهی بر نحوه استفاده از چک داشته است.

معرفی سامانه صیاد یکی از مهمترین نوآوریهای این قانون است که ایجاد سیستم متمرکز برای ثبت و پیگیری چکها تحت نظارت بانک مرکزی را ممکن ساخته است. تشدید مجازاتها نیز بخش مهم دیگری از این قانون است که افزایش مجازاتهای مدنی و کیفری برای صادرکنندگان چک بلامحل را در بر دارد.

اعمال محدودیتهای جدید برای اشخاصی که سابقه چک برگشتی دارند و تقویت نظارت از طریق افزایش اختیارات بانک مرکزی در نظارت بر گردش چکها از دیگر تغییرات مهم این قانون محسوب میشود. این تغییرات در مجموع باعث بهبود قابل توجه وضعیت چک در کشور شده است.

مجازات صدور چک بلامحل

مجازاتهای کیفری برای صدور چک بلامحل بر اساس ماده 7 قانون صدور چک و بر اساس مبلغ چک تعیین میشود. برای چکهای زیر 50 میلیون ریال، جزای نقدی معادل 10 درصد مبلغ چک با حداقل 500 هزار ریال و حداکثر 5 میلیون ریال تعیین شده است.

برای چکهای 50 تا 500 میلیون ریال، جزای نقدی معادل 15 درصد مبلغ چک یا حبس از 91 روز تا 6 ماه در نظر گرفته شده است. برای چکهای بالای 500 میلیون ریال نیز جزای نقدی معادل 20 درصد مبلغ چک یا حبس از 6 ماه تا 2 سال تعیین شده است.

مجازاتهای مدنی نیز بخش مهمی از قوانین چک را تشکیل میدهد. طبق ماده 21 قانون، بانکها مکلفند حسابهای جاری اشخاصی که بیش از یکبار چک بلامحل صادر کردهاند را ببندند. منع صدور چک جدید تا سه سال پس از تسویه بدهی و ثبت نام صادرکننده در فهرست بدهکاران بانکی از دیگر مجازاتهای مدنی است.

شرایط عدم نقد شدن چک

علل مختلفی ممکن است باعث عدم نقد شدن چک شود که به دو دسته فنی و مالی تقسیم میشوند. علل فنی شامل تعلیق حساب توسط بانک، نقص اطلاعات و عدم تطابق اطلاعات چک با اطلاعات حساب، مشکلات امضا و عدم تطابق امضا با نمونه امضای ثبت شده و خرابی چک که مانع خوانایی آن میشود، است.

علل مالی نیز شامل عدم موجودی کافی که مهمترین علت برگشت چک محسوب میشود، مسدودی حساب به دلایل مختلف و محدودیت برداشت که توسط بانک یا مراجع قضایی اعمال میشود، است. این علل مختلف نشاندهنده پیچیدگی سیستم چک و ضرورت رعایت نکات مختلف برای استفاده موفق از آن است.

روند بانک در صورت برگشت چک

زمانی که چکی برگشت میخورد، بانک روند مشخصی را دنبال میکند. در مراحل اولیه، بانک ابتدا علت عدم پرداخت را بررسی میکند و موضوع را به صادرکننده اطلاع میدهد. سپس مهلت کوتاهی برای تسویه بدهی به صادرکننده داده میشود.

در صورت عدم تسویه، گواهینامه عدم پرداخت صادر میشود و اطلاعات به سیستمهای اطلاعاتی بانکی ارسال میشود تا فرآیند قانونی آغاز شود. در اقدامات بعدی، اطلاعات چک برگشتی در پایگاههای اطلاعاتی ثبت میشود، دسترسی به برخی خدمات بانکی محدود میشود و امکان پیگیری از طریق مراجع قضایی فراهم میشود.

اصلاحات قانونی اخیر

تبصره 4 الحاقی 1397 یکی از اصلاحات مهم اخیر است که بیان میکند چنانچه صدور گواهینامه عدم پرداخت به دلیل دستور عدم پرداخت طبق ماده 14 این قانون باشد، سوء اثر محسوب نخواهد شد. این تبصره امکان توقف پرداخت چک در شرایط خاص را بدون سوء اثر فراهم کرده است.

ماده 23 اصلاحی نیز تغییر مهمی ایجاد کرده که طبق آن دارنده چک میتواند با ارائه گواهینامه عدم پرداخت، از دادگاه صالح صدور اجراییه نسبت به کسری مبلغ چک و حقالوکاله درخواست کند. این تغییر فرآیند وصول چکهای برگشتی را تسهیل کرده است.

حقوق دارنده چک

دارنده چک حقوق مختلفی دارد که باید از آنها آگاه باشد. حق مطالبه شامل مطالبه کامل مبلغ چک، خسارت تأخیر در پرداخت و هزینههای قانونی و دادرسی و وکالت است. راههای پیگیری نیز شامل اجرای احکام مدنی و امکان دریافت اجراییه بدون نیاز به دادرسی عادی، شکایت کیفری علیه صادرکننده و مراجعه به شورای حل اختلاف برای مبالغ کمتر از حد نصاب است.

تعهدات صادرکننده چک

صادرکننده چک نیز تعهدات قانونی و مسئولیتهای مدنی دارد. تعهدات قانونی شامل تأمین موجودی کافی در زمان ارائه چک، مسئولیت صحت اطلاعات درج شده در چک و اطلاعرسانی تغییرات مهم به بانک و دارنده چک است.

مسئولیتهای مدنی نیز شامل جبران خسارات وارده به دارنده چک، پرداخت جریمههای قانونی در صورت برگشت چک و تعهد به تسویه کامل بدهی برای رفع محدودیتها است. این قوانین و مقررات با هدف ایجاد تعادل بین حقوق دارندگان و صادرکنندگان چک و همچنین حفظ اعتماد عمومی به سیستم بانکی تدوین شدهاند.

جمعبندی

چک بهعنوان یکی از مهمترین ابزارهای پرداخت در ایران، نقش حیاتی در تسهیل معاملات اقتصادی و تجاری ایفا میکند. از تعریف ساده آن بهعنوان سندی برای انتقال وجه گرفته تا پیچیدگیهای قانونی و انواع مختلف آن، چک ابزاری است که درک صحیح آن برای هر فرد فعال در عرصه اقتصادی ضروری است.

تحولات اخیر در قوانین چک، بهویژه معرفی سامانه صیاد و چکهای صیادی، گام مهمی در جهت افزایش امنیت و کاهش ریسکهای مالی محسوب میشود. این تحولات نه تنها مشکلات موجود در سیستم چک سنتی را حل کرده، بلکه امکانات جدیدی نیز برای کاربران فراهم کرده است که استفاده از چک را ایمنتر و قابل اعتمادتر کرده است.

انواع مختلف چک از عادی گرفته تا تضمین شده و صیادی، امکان انتخاب مناسبترین نوع بر اساس شرایط و نیازهای هر معامله را فراهم میکند. این تنوع باعث شده که چک بتواند پاسخگوی نیازهای مختلف از معاملات کوچک روزمره تا معاملات بزرگ تجاری باشد.

قوانین جدید چک با تشدید مجازاتها و ایجاد سیستمهای نظارتی قویتر، انگیزه لازم برای استفاده مسئولانه از این ابزار مالی را ایجاد کرده است. همچنین حقوق و تعهدات مشخص شده برای دارندگان و صادرکنندگان چک، چارچوب قانونی مناسبی برای حل اختلافات احتمالی فراهم کرده است.

در نهایت، آشنایی کامل با انواع چک، قوانین مرتبط و نحوه صحیح استفاده از آنها، نه تنها به کاهش ریسکهای مالی کمک میکند، بلکه امکان بهرهمندی بهتر از مزایای این ابزار مالی را نیز فراهم میآورد. با رعایت نکات ایمنی و قانونی، چک همچنان یکی از مطمئنترین و کاربردیترین ابزارهای پرداخت در اقتصاد ایران محسوب میشود.درک کامل قوانین و انواع چک، تنها بخشی از مسیری است که به شما کمک میکند تا در دنیای مالی موفق عمل کنید. اگر میخواهید با سایر مفاهیم و اصطلاحات کلیدی بانکی و مالی آشنا شوید، پیشنهاد میکنیم جامعترین لیست اصطلاحات بانکی را مطالعه کنید.

سوالات متداول

+–

چک ها چند نوع هستند؟

چکها بر اساس تقسیمبندیهای مختلف انواع متعددی دارند. از نظر تضمین پرداخت، چکها به چک عادی که هیچ تضمینی ندارد، چک تأیید شده که موجودی آن در زمان صدور تأیید میشود، چک تضمین شده که پرداخت آن توسط بانک تضمین میشود و چک صیادی که در سامانه صیاد ثبت میشود، تقسیم میشوند. از نظر کاربرد نیز چکهای تخصصی مانند چک مسافرتی، چک پول و چک طلایی وجود دارند که هر کدام برای شرایط خاصی طراحی شدهاند.

+–

برای خرید اقساطی به چه نوع چکی نیاز داریم؟

برای خرید اقساطی بهترین گزینه استفاده از چک صیادی یا چک تضمین شده است. چک صیادی به دلیل ثبت در سامانه و امکان پیگیری، امنیت بالایی برای فروشنده فراهم میکند. چک تضمین شده نیز با تضمین پرداخت توسط بانک، اطمینان لازم را ایجاد میکند. استفاده از چک عادی برای خرید اقساطی توصیه نمیشود زیرا ریسک برگشت بالایی دارد و ممکن است فروشنده آن را نپذیرد.

+–

ثبت چک صیادی چگونه انجام میشود؟

ثبت چک صیادی از سه روش امکانپذیر است. راحتترین روش استفاده از اپلیکیشن موبایل بانک است که در آن پس از ورود به حساب کاربری، بخش چک صیادی را انتخاب کرده و اطلاعات مورد نیاز شامل شماره چک، مبلغ، اطلاعات گیرنده و تاریخ سررسید را وارد میکنید. روش دوم استفاده از اینترنت بانک است که مراحل مشابهی دارد. روش سوم مراجعه به شعبه بانک است که برای افراد کمتجربه با فناوری مناسب است.

+–

چرا چک ها در روزهای پنجشنبه نقد نمیشوند؟

چکها در روزهای پنجشنبه نقد نمیشوند زیرا سیستم بانکی ایران بر اساس تقویم هجری شمسی کار میکند و پنجشنبه آخرین روز کاری هفته محسوب میشود. بانکها برای اطمینان از تسویه کامل تراکنشها قبل از تعطیلات آخر هفته، معمولاً در روز پنجشنبه چکهای جدید را نقد نمیکنند. این سیاست برای جلوگیری از مشکلات احتمالی در تسویه حسابها و اطمینان از پردازش صحیح تراکنشها اعمال میشود.

+–

معایب چک عادی چیست؟

چک عادی معایب قابل توجهی دارد که استفاده از آن را محدود میکند. مهمترین معیب آن ریسک بالای برگشت است زیرا هیچ تضمینی برای پرداخت وجود ندارد. عدم اطمینان از پرداخت باعث میشود که بسیاری از فروشندگان و طرفهای معامله تمایلی به پذیرش آن نداشته باشند. امکان سوءاستفاده توسط صادرکننده و نیاز به بررسی دقیق اعتبار صادرکننده از دیگر معایب این نوع چک است. همچنین در صورت برگشت، فرآیند پیگیری و وصول آن پیچیده و زمانبر است.

+–

چک رمزدار چیست؟

چک رمزدار نوعی چک تضمین شده است که علاوه بر تضمین پرداخت توسط بانک، دارای رمز امنیتی اضافی نیز است. این رمز امنیتی برای جلوگیری از جعل و تقلب و افزایش امنیت معامله استفاده میشود. چک رمزدار معمولاً برای معاملات بزرگ، مبالغ کلان یا معاملات حساس استفاده میشود. صادرکننده هنگام درخواست این نوع چک، رمز امنیتی دریافت میکند که باید آن را به گیرنده اعلام کند تا چک قابل وصول باشد.

+–

تفاوت چک صیادی با چک معمولی چیست؟

تفاوتهای مهمی بین چک صیادی و چک معمولی وجود دارد. چک صیادی در سامانه صیاد ثبت میشود و تحت نظارت مستقیم بانک مرکزی است، در حالی که چک معمولی فقط توسط بانک صادرکننده کنترل میشود. چک صیادی نیاز به تأیید گیرنده در سامانه دارد اما چک معمولی چنین نیازی ندارد. امنیت چک صیادی به دلیل استفاده از تکنولوژیهای پیشرفته بالاتر است و احتمال برگشت آن کمتر است. همچنین چک صیادی قابلیت ردیابی کاملی دارد که در چک معمولی محدود است.

+–

چک بلامحل چیست و چه مجازاتی دارد؟

چک بلامحل چکی است که به دلیل عدم موجودی کافی در حساب صادرکننده قابل نقد نیست. مجازاتهای این نوع چک بر اساس مبلغ آن تعیین میشود. برای چکهای زیر 50 میلیون ریال جزای نقدی 10 درصد مبلغ، برای چکهای 50 تا 500 میلیون ریال جزای 15 درصد یا حبس 91 روز تا 6 ماه و برای چکهای بالای 500 میلیون ریال جزای 20 درصد یا حبس 6 ماه تا 2 سال تعیین شده است. علاوه بر مجازاتهای کیفری، مجازاتهای مدنی شامل بستن حساب جاری، منع صدور چک جدید و ثبت در فهرست بدهکاران بانکی نیز اعمال میشود.