این روزها همخوانی نداشتن دخل و خرج زندگی به دغدغه اصلی بسیاری از ما تبدیل شده است. با وجود افزایش روزافزون هزینههای زندگی، از اجاره خانه و مواد غذایی گرفته تا آموزش و سلامت، بسیاری از خانوادهها برای تأمین نیازهای اولیه خود نیز با چالش مواجهاند. در چنین شرایطی، دسترسی به نقدینگی و مدیریت مالی مؤثر بیش از پیش اهمیت پیدا میکند.

همین واقعیت است که بسیاری را به فکر دریافت وام بانکی میاندازد. در اقتصادی که تورم یک واقعیت جاری است، دریافت وام میتواند نه تنها راهی برای برطرف کردن نیازهای فوری باشد، بلکه در برخی موارد، یک تصمیم مالی هوشمندانه به شمار رود؛ چرا که ارزش پول در طول زمان کاهش مییابد و پرداخت بدهی با پولی که در آینده ارزش کمتری دارد، میتواند به نفع شما باشد.

اما انتخاب وام مناسب و آگاهی از شرایط آن، به خصوص سود و نحوه محاسبه اقساط، از اهمیت بالایی برخوردار است. بدون شناخت دقیق این جزئیات، ممکن است وامی که قرار بود گرهگشای مشکلات باشد، خود به باری سنگین تبدیل شود. در این مقاله از سایت خدمات بانکی خانه سرمایه، به بررسی وامهای بانکی متداول در ایران، نحوه محاسبه سود وام مربوط به هر وام میپردازیم تا شما بتوانید آگاهانهترین تصمیمات مالی را برای آینده خود بگیرید.

انواع وامهای بانکی در ایران

شناخت انواع وامها و شرایط آنها میتواند به شما در انتخاب بهترین گزینه کمک کند:

۱. وام ازدواج (وام قرض الحسنه) یکی از مهمترین وامهایی که در حال حاضر به زوجین جوان پرداخت میشود، وام ازدواج است. مبلغ این وام ممکن است هر سال بسته به شرایط اقتصادی کشور و نرخ تورم تغییر کند. وام ازدواج یکی از انواع وامهای قرضالحسنه است و نرخ سود (کارمزد) آن ۴٪ میباشد. موعد بازپرداخت این وام معمولاً ۶۰ ماه یا ۵ سال است و مبلغ کارمزد هر سال در ابتدای آن سال دریافت میشود. بنابراین، شما در ماههای ۱، ۱۳، ۲۵، ۳۷ و ۴۹ در واقع کارمزد وام را پرداخت میکنید.

۲. وام مسکن پس از وام ازدواج، وام مسکن یکی از مهمترین تسهیلات پرداختی توسط بانکهاست. مبلغ این وام نیز به وضعیت بازار مسکن و نرخ تورم بستگی دارد. به علاوه، وام مسکن انواع مختلفی دارد که هر کدام قوانین و نرخ سود مخصوص به خود را دارند:

- وام اوراق مسکن (خرید اوراق ممتاز در بازار سرمایه): سود این نوع وام بسته به میزان وام و تعداد اقساط آن ممکن است ۱۶ یا ۱۷.۵ درصد باشد. این وام به شما امکان میدهد با خرید اوراق حق تقدم، از تسهیلات مسکن بهرهمند شوید.

- وام خانه اولیها (صندوق پسانداز مسکن یکم): برای دریافت این وام باید مبلغی را به مدت یک سال در صندوق مربوطه سپردهگذاری کنید. سود این وام معمولاً ۹٪ و بازپرداخت آن ۱۲ ساله میباشد. این وام به منظور حمایت از خریداران خانه اولی طراحی شده است. یکی از مدل های دیگر این وام، وام ودیعه مسکن است.

۳. وام خرید لوازم خانگی وام خرید لوازم خانگی از دیگر وامهایی است که میتوانید برای تأمین مایحتاج خود روی آن حساب کنید. سقف این وام معمولاً ۵۰ میلیون تومان است و به ازای هر ۱۰ میلیون تومان، معرفی یک ضامن نیاز است. اگرچه بانکها شرایط متفاوتی را برای مشتریان خود تعیین کردهاند، اما قانون کلی سود این نوع وامها ۱۲٪ و بازپرداخت آن ۳۰ ماهه میباشد.

۴. تسهیلات خرید خودرو تسهیلات خرید خودرو یکی دیگر از وامهایی است که میتوانید از بانک دریافت کنید. سقف این وام معمولاً ۱۵ میلیون تومان است و بازپرداخت آن حداکثر ۵ سال طول میکشد. نرخ سود تسهیلات خرید خودرو طبق تعرفه بانک در عقود مبادلهای تعیین میشود.

۵. وام تعمیر یا تکمیل مسکن (وام جعاله) وام جعاله برای تعمیر کردن بخشهای مختلف ساختمانهای قدیمی یا تکمیل بناهای نیمهکاره پرداخت میشود. برای دریافت این وام باید سند منزل مسکونی خود را به رهن بانک درآورید و بازپرداخت آن حداکثر ۶۰ ماهه (۵ سال) است. نرخ سود وام جعاله معمولاً ۱۷.۵٪ است.

۶. وام مضاربه وام مضاربه مخصوص تاجران و بازرگانان است. این افراد میتوانند جهت تأمین سرمایه در گردش خود از وام مضاربه استفاده کنند. در بانکهای دولتی، نرخ سود این وام بین ۱۵ تا ۲۰ درصد است، در حالی که بانکهای خصوصی ممکن است مبلغ بیشتری را به عنوان کارمزد وام از مشتریان خود دریافت کنند. این نوع وام بر پایه قراردادی است که بانک سرمایه را در اختیار تاجر قرار میدهد و در سود حاصل از معامله شریک میشود.

روش محاسبه سود وام بانکی

به طور کلی، محاسبه اقساط وام بانکی با توجه به مدت زمان بازپرداخت و تعداد قسطها به دو روش قدیمی (ساده) و جدید (مرکب یا پلکانی) انجام میشود. این روشها به گونهای طراحی شدهاند که با کاهش اصل مبلغ وام، سودی که باید به بانک پرداخت کنید نیز متناسباً کاهش یابد.

۱. نحوه محاسبه سود وام بانکی به روش قدیمی (روش ساده) برای محاسبه سود وام بانکی به روش قدیمی از فرمول زیر استفاده میشود:

سود کل وام = (مبلغ کلی وام × نرخ سود × (تعداد اقساط + ۱)) ÷ ۲۴۰۰

مثال: فرض کنید ۱۰,۰۰۰,۰۰۰ تومان وام با سود ۱۸٪ دریافت کردهاید و مدت زمان بازپرداخت آن ۳ سال (۳۶ قسط) است. بدین ترتیب، شما باید سودی معادل دو میلیون و هفتصد و هفتاد و پنج هزار تومان به بانک پرداخت کنید.

نحوه محاسبه اقساط ماهیانه وام بانکی به روش قدیمی: برای محاسبه اقساطی که هر ماه باید به بانک پرداخت کنید، به روش زیر عمل میکنیم:

قسط ماهیانه = (اصل مبلغ وام بانکی + سود کل وام) ÷ تعداد اقساط

برای مثال بالا، اقساط ماهانه بدین ترتیب محاسبه میشوند: یعنی شما برای اینکه مبلغ وام به علاوه سود آن را طی ۳۶ ماه به بانک بازگردانید، باید ماهیانه ۳۵۴,۸۶۱ تومان پرداخت کنید که در مجموع برای سه سال، مبلغ ۱۲,۷۷۵,۰۰۰ تومان میشود.

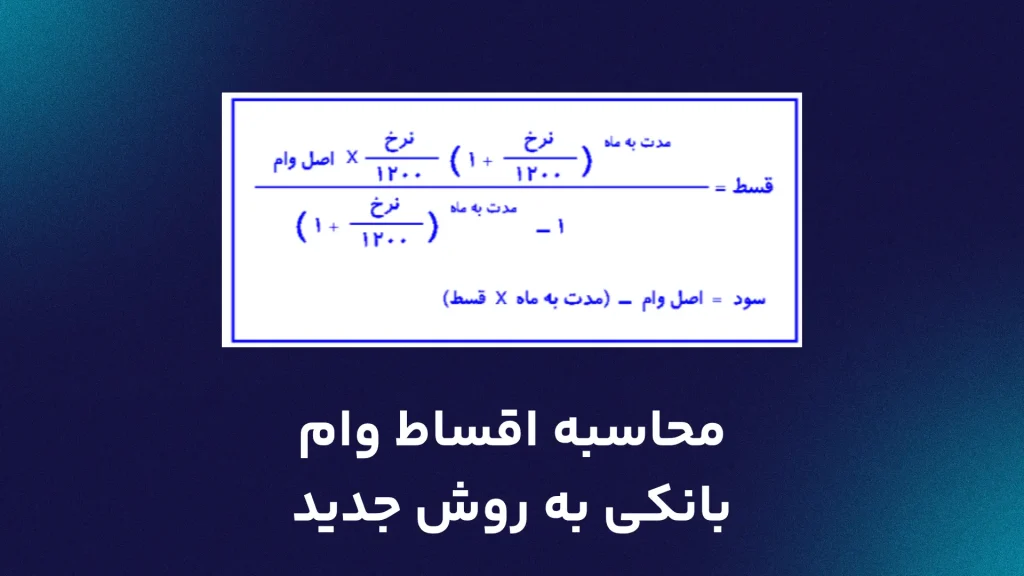

۲. محاسبه اقساط وام بانکی به روش جدید (روش مرکب یا پلکانی) روش جدید محاسبه سود و اقساط وام بانکی کمی پیچیدهتر است و فرمول دقیقتری را شامل میشود. این روش معمولاً محاسبه سود را بر اساس مانده بدهی اصلی در هر دوره انجام میدهد، که باعث میشود در ابتدا سهم بیشتری از قسط به سود و در ادامه به اصل وام اختصاص یابد.

مثال: برای همان وام ۱۰,۰۰۰,۰۰۰ تومانی با سود ۱۸٪ و بازپرداخت ۳۶ ماهه، محاسبه به روش جدید به این صورت است (برای سادهسازی، فرمولهای دقیق بانکی را به صورت مرحلهای توضیح میدهیم):

- نرخ سود ماهانه: نرخ سود سالانه را بر ۱۲ تقسیم میکنیم: یا

- عامل محاسبه قسط (PMT) با استفاده از فرمولهای مالی:

در این مثال، میزان قسط ماهیانه با استفاده از فرمولهای مربوط به اقساط مساوی (Annuity Payment Formula) تقریباً ۳۶۱,۵۹۳ تومان خواهد بود. این رقم به این معناست که به طور کلی برای سه سال، شما باید مبلغ تقریبی ۱۳,۰۱۷,۳۴۸ تومان به بانک پرداخت کنید.

محاسبه سود کل وام بانکی به روش جدید: میزان سود کل با کسر اصل وام از مجموع اقساط به دست میآید: یعنی میزان سودی که به بانک پرداخت میکنید، تقریباً ۳,۰۱۷,۳۴۸ تومان است.

نکته مهم: خوشبختانه نیازی نیست همیشه این فرمولهای پیچیده را خودتان دنبال کنید. امروزه برنامهها و وبسایتهای متعددی هستند که این کار را برای شما به صورت خودکار انجام میدهند.

نرمافزارها و سایتهای آنلاین برای محاسبه اقساط و سود وام بانکی

این روزها خدمات تمام بانکهای کشور شامل خدمات اینترنتی نیز میشود. وبسایت این بانکها معمولاً اطلاعات کامل و جامعی را در مورد انواع وامهای ارائهشده توسط آن بانک و نرخ سود و مبلغ اقساط آن در اختیار مشتریان قرار میدهند. برای همین، یکی از آسانترین راهها برای انجام این محاسبات پیچیده این است که به وبسایت هر کدام از بانکهای کشور مراجعه کرده و عبارت «محاسبه سود و اقساط وام بانکی» را جستجو کنید.

البته سایتهای مستقلی هم هستند که این کار را برای شما انجام میدهند. از جمله آنها میتوان به Irwebnet.com اشاره کرد که به راحتی و با پر کردن یک فرم کوتاه میتوانید مقدار سود و اقساط ماهیانه خود را بفهمید. Echortke.ir یکی دیگر از وبسایتهای مستقلی است که این محاسبات را برای شما انجام میدهد. به علاوه، اگر به نرمافزار اکسل مسلط هستید، میتوانید به راحتی فرمول مورد نظر را وارد این برنامه کرده و طبق آن خودتان محاسبات لازم را انجام دهید.

کارمزد و تأثیر آن بر وامها و عملکرد بانک

کارمزد وام بانکی در واقع پولی است که بانک برای تأمین منابع مالی لازم، تنظیم و نگهداری حسابهای جاری، پرداخت هزینههای روزمره مانند حقوق کارکنان، قبوض خدماتی، هزینه نگهداری ساختمانها و غیره لازم دارد. این کارمزد طبق دستور بانک مرکزی و قوانین موجود در ایران تعیین میشود.

اما اصلاً چرا وام باید کارمزد داشته باشد؟ پاسخ این سوال در یک کلمه نهفته است: ریسک. بانک باید بتواند از نظام مالی و سرمایههای سپردهگذاران و اعتباردهندگان در برابر ضررهای احتمالی جلوگیری کند. به علاوه، بانک باید به اندازه کافی گردش مالی و اعتباری داشته باشد تا بتواند به صورت دائمی خدمات خود را به مشتریان ارائه نماید. لازمه ایفای این نقشها، تعیین نرخ کارمزد به اندازهای است که نه سرمایهگذار را دچار ضرر و زیان کند و نه وامگیرنده را دچار بیاعتمادی. معمولاً حفظ این تعادل ظریف میان منافع سرمایهگذاران و مشتریان به عهده بانک مرکزی است.

در واقع، بانک مرکزی قوانین کلی حمایت از هر دو طرف معامله را وضع کرده و تصمیمگیری در مورد جزئیات و چگونگی اجرای این قوانین را به عهده بانکهای عامل میگذارد. به همین دلیل است که سقف وامها، نرخ کارمزد و مدت زمان بازپرداخت برای وامهای مختلف میان بانکها متفاوت است. نکته دیگری که در مورد میزان کارمزد، سقف وامهای پرداختی و مدت زمان بازپرداخت باید مد نظر داشت این است که این اعداد با توجه به شرایط اقتصادی کشور متغیر هستند. در واقع، بانکها ابزارهایی حیاتی هستند که میتوانند تأثیر شوکهای مالی، مانند سقوط بازار، و شوکهای طبیعی، مانند سیل و زلزله، را در جامعه کمتر کنند. برای انجام این کار نیز بانک به مقداری سرمایه ذخیره نیاز دارد تا در مواقع اضطراری به یاری مردم بشتابد.

حرف آخر

بانکها از مهمترین ارکان جامعه هستند و تنظیم بازار و اقتصاد کشور بدون آنها عملاً غیرممکن است. در عین حال، یکی از اصلیترین رابطان مردم و نظام اقتصادی هر کشور نیز بانکها هستند. وامهای بانکی از بیشترین اولویت در میان خدمات بانکی برخوردار هستند و میتوان گفت که اکثر افراد برای رفع مشکلات مالی خود به دریافت وام فکر میکنند.

اما یک تحقیق اولیه و آگاهانه در سیستمهای وامدهی مختلف در میان بانکها، به شما اجازه میدهد بهترین گزینه را برای رفع مشکل خود انتخاب کنید. با محاسبه سود کلی که باید بپردازید و مبلغ اقساط ماهیانه، میتوانید مطمئن شوید پولی که دریافت میکنید، در بلندمدت به نفع شماست و نه به ضررتان.